ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษี ประเภทใหม่ ที่จะนำมาใช้ จัดเก็บแทนภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่

ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บอยู่ในปัจจุบัน โดยรายได้จากการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างทั้งหมดจะเป็นขององค์กรปกครองส่วนท้องถิ่นเพื่อนาไปใช้ในการพัฒนาท้องถิ่น >>รายละเอียดเพิ่มเติม

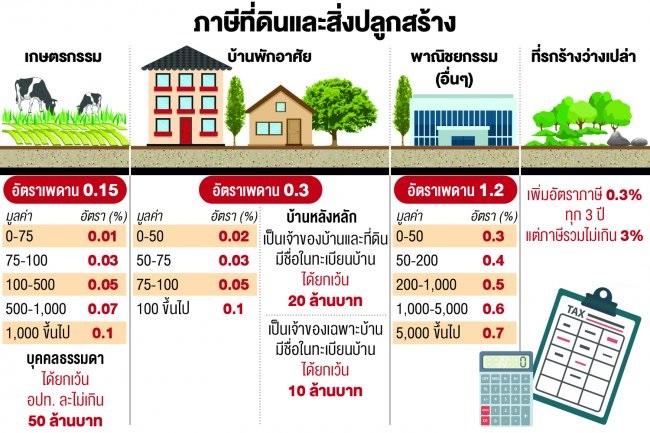

สาระสำคัญของ พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2563

- รายละเอียด

- เขียนโดย นางสาวกัญญาณัฐ์ พุทธา

- หมวด: ประชาสัมพันธ์

- ฮิต: 1456

พบที่พิมพ์ผิด? กรุณาเลือกแล้วกด Ctrl+Enter.